6月份是全面营改增试点后首个纳税申报期。近日,国家税务总局发布系列文件,就营改增后纳税人进行增值税纳税申报需要填报的资料作了明确。为更好地帮助营改增纳税人顺利完成首次申报,湖南国税编制了纳税人申报表填报指引,供大家学习参考!

【申报资料】

纳税申报资料包括纳税申报表及其附列资料和纳税申报其他资料。

一、纳税申报表及其附列资料

1.《增值税纳税申报表(小规模纳税人适用)》。

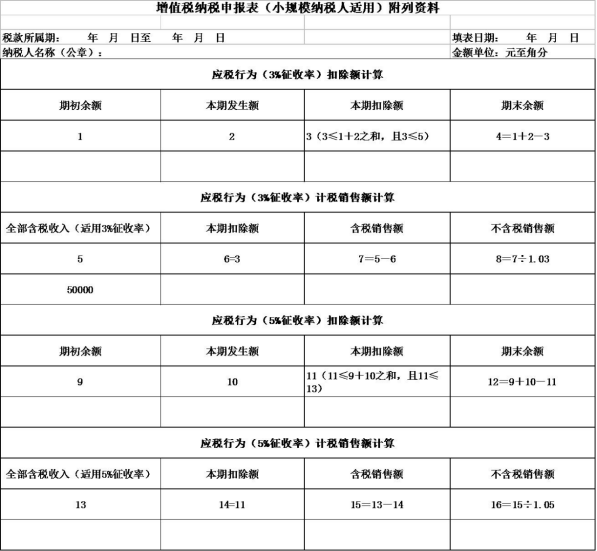

2.《增值税纳税申报表(小规模纳税人适用)附列资料》。

小规模纳税人销售服务,在确定服务销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表(小规模纳税人适用)附列资料》。其他情况不填写该附列资料。

3.《增值税减免税申报明细表》。

二、纳税申报其他资料

1.已开具的税控机动车销售统一发票和普通发票的存根联。

2.符合抵扣条件且在本期申报抵扣的增值税专用发票(含税控机动车销售统一发票)的抵扣联。

3.符合抵扣条件且在本期申报抵扣的海关进口增值税专用缴款书、购进农产品取得的普通发票的复印件。

4.符合抵扣条件且在本期申报抵扣的税收完税凭证及其清单,书面合同、付款证明和境外单位的对账单或者发票。

5.已开具的农产品收购凭证的存根联或报查联。

6.纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定从取得的全部价款和价外费用中扣除价款的合法凭证及其清单。

7.主管税务机关规定的其他资料。

纳税申报表及其附列资料为必报资料。纳税申报其他资料的报备要求由各省、自治区、直辖市和计划单列市国家税务局确定。

三、纳税人跨县(市)提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管国税机关预缴税款的,需填写《增值税预缴税款表》。

【申报案例】

一、附列资料填写

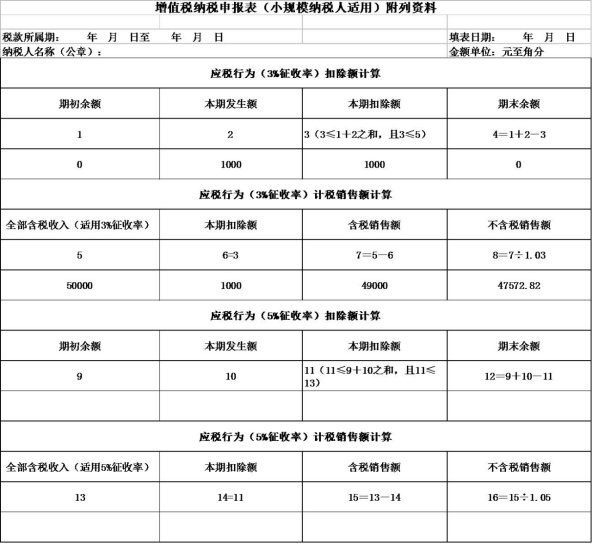

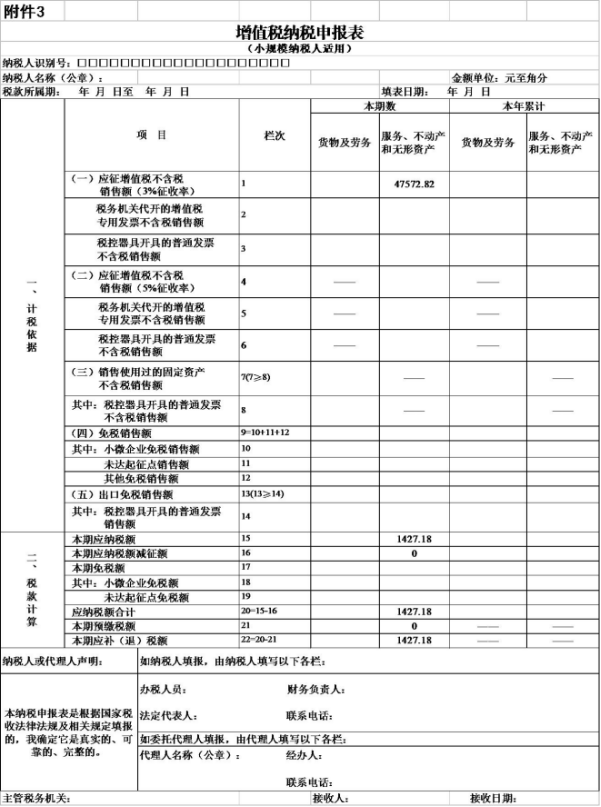

1.纳税人提供旅游服务的收入50000元,应填入《增值税纳税申报表(小规模纳税人适用)附列资料》(以下简称《附列资料》)的第5栏“全部含税收入”。

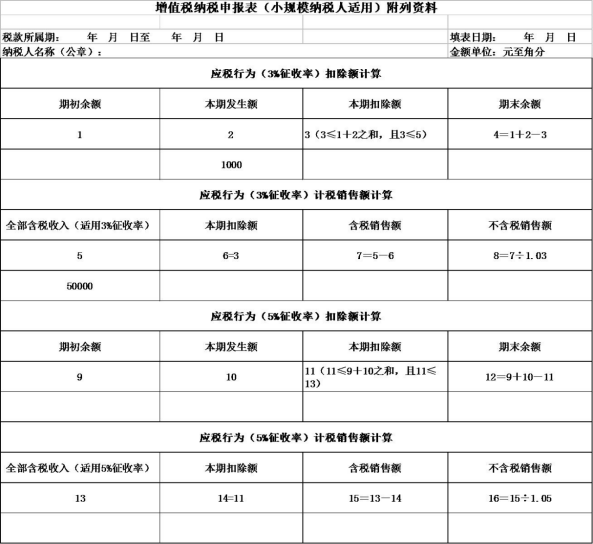

2.纳税人旅游业务按差额征税规定可以从取得的全部价款扣除相应的门票费用1000元,填入《附列资料》的第2栏“本期发生额”。

3.2016年8月纳税人第一次填报《附列资料》,第1栏“期初余额”填报“0”,其他栏次根据表内逻辑关系填报。

二、增值税纳税申报表(小规模纳税人适用)填列

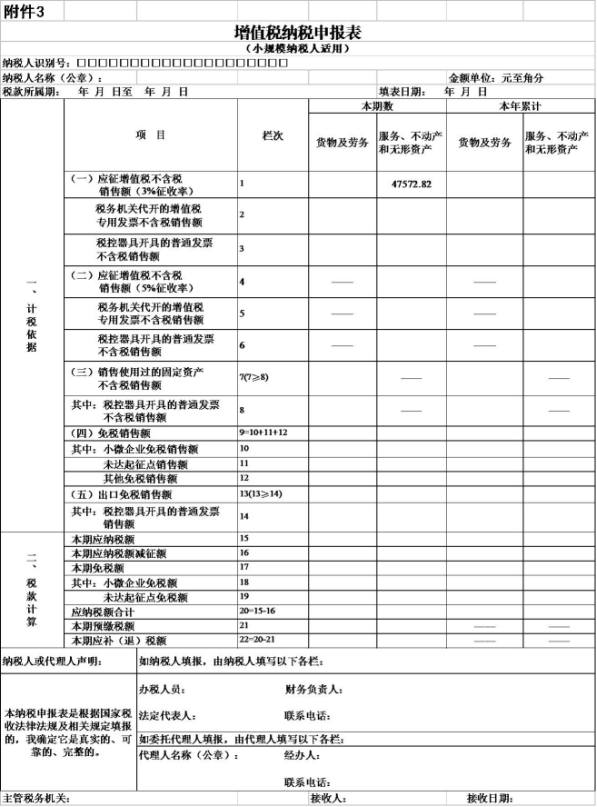

1.《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额”的“本期数”中“应税服务”列数据与《附列资料》第8栏“不含税销售额”数据一致,不含税销售额=(50000-1000)/1.03=47572.82元。

2.《增值税纳税申报表(小规模纳税人适用)》第10栏“本期应纳税额” 的“本期数”中“应税服务”列填写1427.18元(47572.82×3%)。第11-14栏的“本期数”中“应税服务”列按表内逻辑关系填报。

扫一扫在手机打开当前页